1) Proč bych měl využít factoring?

Pokud prodáváte na odloženou splatnost a chybí Vám hotovost na profinancování dodávek od Vašich dodavatelů, pak factoring je řešením vzniklé situace. V případě, že máte problémy s platební kázní odběratelů, doporučujeme využít bezregresní formu factoringu, kdy factoringová společnost ručí za inkasa od odběratelů.

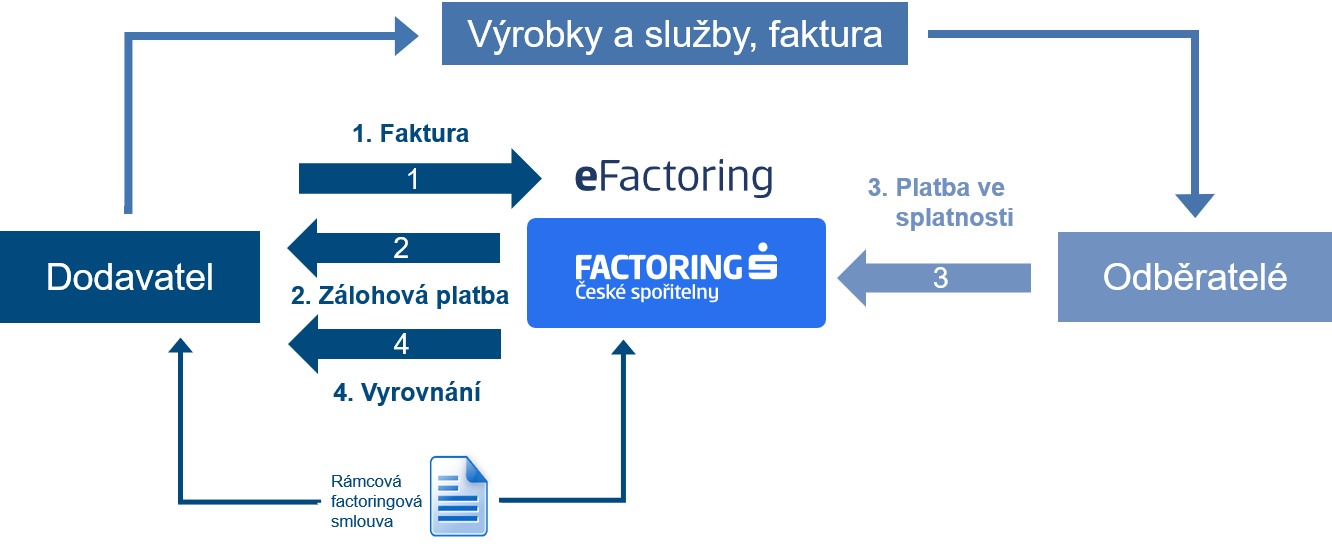

2) Jak funguje klasický factoring?

Po podepsání smluvní dokumentace s Factoringem České spořitelny obvykle fakturujete zboží či služby odběratelům. Faktura je označena informací (cesní klauzulí) o postoupení pohledávky a směrování platby odběratele na náš účet. Kopii faktury s průvodními doklady zašlete na naši společnost a my Vám na jejím základě vyplácíme zálohou platbu standardně ve výši až 90% z nominální hodnoty faktury. V době splatnosti Váš odběratel zaplatí na náš účet fakturu a my Vám z ní doplácíme zbylých 10% do nominální hodnoty faktury. V případě exportního factoringu do vztahu může vstoupit korespondenční factoringová společnost v zemi odběratele, která poté ručí za platby a inkasuje je.

Jak funguje tuzemský factoring?

3) Jaký je rozdíl mezi klasickým a reverzním factoringem?

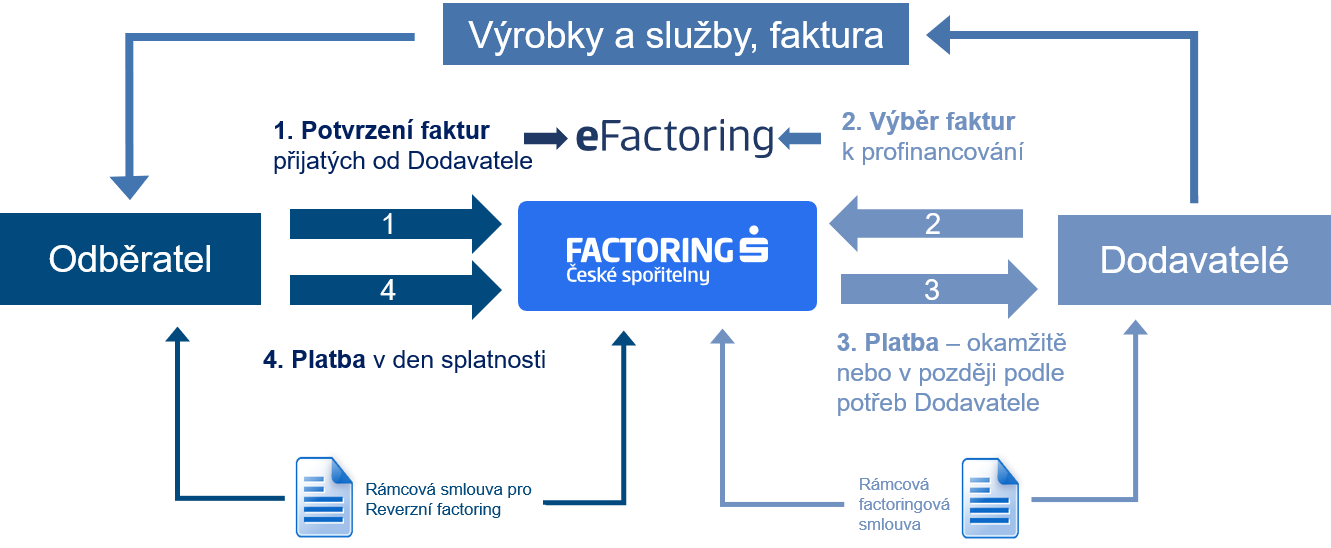

Reverzní factoring je jednou ze součástí financování v odběratelsko-dodavatelských vztazích (Supply Chain Finance), který podporuje obchodní spolupráci mezi společnostmi různé velikosti či rozdílné finanční síly. Zatímco u standardního factoringu bývá klientem dodavatel postupující své pohledávky za více svými odběrateli a získává okamžité profinancování jeho faktur, v případě reverzního factoringu je klientem jeden velký bonitní odběratel, který má větší množství zejména menších dodavatelů.

Výhody reverzního factoringu pro odběratele (iniciátora reverzního factoringu):

- zlepšení využití pracovního kapitálu díky prodloužení splatnosti dodavatelských faktur

- možnost žádat po dodavatelích prodloužení splatnosti bez negativního dopadu na jejich finanční situaci

- zajištění dodatečných zdrojů financování bez navyšování úvěrové angažovanosti u bank

- možnost využít reverzního factoringu k vyjednání příznivějších cen od dodavatelů

- žádná minimální či maximální výše dodavatelských faktur k financování

- stabilizace portfolia Vašich dodavatelů

- využití on-line 24/7 internetové aplikace eFactoring

Výhody reverzního factoringu pro dodavatele:

- jednoduše flexibilní – dodavatelé mohou u faktur, které byly odběratelem potvrzeny (konfirmovány), v internetové aplikaci eFactoring zvolit poskytnutí financování od data potvrzení (konfirmace) až do sedmi dnů před splatností, a to s téměř žádnými omezeními, co se částek a měn týče

- aktivní řízení cash-flow díky okamžitému financování pohledávky po potvrzení (konfirmaci) závazku

- možnost přistoupit na požadavky prodloužení splatnosti odběratele a získat stabilnější postavení v jeho portfoliu

- nižší náklady financování pohledávek postavené na dobré bonitě odběratele

- pokrytí rizika platební neschopnosti odběratele v případě bezregresního factoringu

- mimobilanční forma financování dodavatele vylepší ukazatel pracovního kapitálu

- průběžné informace o stavu pohledávek v on-line 24/7 internetové aplikaci eFactoring

Jak funguje reverzní factoring?

4) V čem je ediFactoring výhodnější?

V případě, že využíváte řešení EDI od společnosti EDITEL pro elektronický oběh dokumentů mezi Vámi a odběrateli či dodavateli, neváhejte nás oslovit s poptávkou factoringového financování. Díky elektronické výměně dat mezi Vámi a námi snížíme administrativní zatížení a zrychlíme financování Vaší společnosti.

5) Mohu postupovat pohledávky elektronicky?

Tuto možnost nabízíme vybraným stávajícím klientům s bezproblémovou spoluprací. Elektronické postupování pohledávek přes internetovou aplikaci eFactoring je zabezpečeno digitálním podpisem na bázi kvalifikovaného certifikátu, který vystavíme Vámi určeným zaměstnancům. Tento nástroj urychluje financování postupovaných pohledávek a zároveň sníží oboustrannou administrativní náročnost zpracování. Další výhodou kvalifikovaného certifikátu je možnost komunikovat s vybranými institucemi státní správy dle zákona č.227/2000 Sb. o elektronickém podpisu.

6) Co je Vaše výhoda oproti standardním úvěrům?

Za prvé je to rychlost, s jakou jsme schopni zahájit spolupráci a financovat Vás. Za druhé factoring není jenom financování – je to komplexní služba zahrnující i pojištění pohledávek v případě nezaplacení odběratelem a jejich správu a inkaso. Nemusíte tedy zvlášť chodit do banky, pojišťovny, inkasní agentury ani právnické kanceláře.

7) Kolik skutečně zaplatím?

Náklady jsou závislé na rozsahu služeb, které požadujete. Obecně se skládají ze dvou základních složek:

- factoringový poplatek

- úroková sazba - činí 1M PRIBOR + x % p.a.

MODELOVÝ PŘÍKLAD

| Fakturovaná částka: |

100 000,- Kč |

| Doba splatnosti: |

60 dnů |

| Factoringový poplatek: |

0,35 % (prům. cena pro klienty s ročním obratem cca 100 mil. Kč) |

| Úrok z profinancování: |

1M PRIBOR + 2,0% p.a. = 2,60 % p.a. |

| Výše zálohové platby: |

90 % |

|

1. den

|

Dodavatel vystaví fakturu a kopii s dodacím listem zašle factoringové společnosti. |

| 2. den |

Factoringová společnost propočte výši zálohy a poskytne dodavateli zálohu 100.000,- x 90 % = 90.000,- Kč. |

| 61. den |

Odběratel zaplatí ve prospěch factoringové společnosti 100.000,- Kč. Factoringová společnost doplatí klientovi 10.000,- Kč, propočte factoringový poplatek 100.000,- Kč x 0,35 % = 350,- Kč, úrok z profinancování 90.000,- Kč x 60/365 x 2,60 % = 385,- Kč.

|

|

Factoringová společnost fakturuje klientovi náklady z factoringu 350 Kč + 385 Kč = 735 Kč. Tedy celkový náklad kompletní factoringové služby představuje 0,7 % nominální hodnoty pohledávky.

|

8) Co musím udělat, když chci využít factoring?

První krok bývá vyplnění základních údajů o Vaší společnosti a definice Vašich odběratelů do formuláře Předběžný zájem o factoring, který naleznete i v sekci Ke stažení. Pak stačí kontaktovat regionálního obchodního zástupce a domluvit si s ním osobní jednání, kde Vám vysvětlí princip factoringu, zodpoví Vaše dotazy a nabídne Vám službu přesně podle Vašich potřeb.

9) Jsme stavební firma a máme zájem o factoring.

Stavebnictví, ale např. i výroba investičních celků či zakázková výroba bohužel nejsou vhodná odvětví pro využití factoringových služeb. Je to dáno především charakterem daného odvětví – tam, kde figurují smlouvy o dílo, vysoké zápočty, či zádržné nelze začít factoringovou spolupráci.

10) Kdo je ideální klient pro factoring?

Bývají to expanzivní společnosti pravidelně dodávající více odběratelům, se splatnostmi obvykle od 30 do 90 dnů. Případné zápočty by měly být do 10% a pohledávky nesmí být zatíženy právem třetího subjektu. Koncentrace obratů na jednoho odběratele by neměla být vyšší než 50%. Delší historie a finanční zdraví společnosti taktéž bývá podmínkou zahájení spolupráce.

11) Jak rychle je možno zahájit factoringovou spolupráci?

Po prověření odběratelů potenciálního klienta standardně do týdne předkládáme indikativní cenovou nabídku a pokud klient souhlasí, žádáme ekonomické podklady, což obvykle trvá další týden. Do dvou týdnů po předání seznamu odběratelů (Předběžný zájem o factoring) a ekonomických podkladů je možno schálit spolupráci, začít postupovat pohledávky a financovat je.

12) Kdy budu mít peníze na účtě?

Factoring České spořitelny garantuje odchozí platbu do dvou dnů od postoupení pohledávek, nicméně v případě, že klient má účet u České spořitelny, je převod takřka okamžitý.

13) Jak často mě budete informovat o stavu pohledávek?

Díky službě eFactoring můžete přes internet sledovat stav Vašich pohledávek a zálohových plateb on-line, a to kdykoli a odkudkoli. V případě zájmu můžeme samozřejmě zasílat řádné i mimořádné výpisy poštou.

14) Jsme exportní firma a zajímá nás hlavně pojištění pohledávek.

Jelikož jsme členy největšího sdružení factoringových společností ve světě FCI, můžeme nabídnout financování s pojištěním (bezregresní factoring), za nadstandardních podmínek. V případě neplacení zahraničního odběratele Vám totiž v případě schválení garantujeme výplatu celé nominální částky faktury – standardně 80% jako zálohovou platbu ihned a 20% doplatek 90. den po splatnosti faktury.

15) Kde najdu další informace o factoringu?

Kromě informací na těchto internetových stránkách doporučujeme internetové stránky České spořitelny, a.s.